Dobry sprzęt foto bywa kosztowny, ale prawdziwy problem zaczyna się dopiero wtedy, gdy aparat wypada z ręki, obiektyw zalewa deszcz albo plecak znika w podróży. Dobrze dobrane ubezpieczenie sprzętu fotograficznego ma sens przede wszystkim wtedy, gdy fotografujesz zawodowo, często pracujesz w terenie albo po prostu nie chcesz, by jedna szkoda wywróciła budżet. Poniżej rozkładam temat na konkrety: co naprawdę obejmuje ochrona, jakie są jej warianty, ile kosztuje i gdzie najczęściej kryją się pułapki.

Najpierw sprawdź zakres, limity i miejsce działania ochrony

- Najważniejsze nie jest samo hasło w polisie, tylko to, czy obejmuje upadek, zalanie, kradzież i rabunek.

- Polisa mieszkaniowa bywa tania, ale często działa głównie w domu i ma limity na elektronikę.

- Dedykowana ochrona foto zwykle lepiej chroni w terenie, podczas wyjazdów i pracy na zleceniach.

- W działalności gospodarczej warto patrzeć na cały zestaw narzędzi pracy, a nie tylko body aparatu.

- Dokumenty są ważne: numery seryjne, faktury i zdjęcia sprzętu potrafią przesądzić o sprawnym zgłoszeniu szkody.

Co naprawdę chroni taka polisa, a co zostaje po Twojej stronie

Ja zawsze zaczynam od prostego pytania: czy polisa ma chronić przed przypadkowym zdarzeniem, czy tylko przed dużą, „oficjalną” szkodą, taką jak pożar albo włamanie. To robi ogromną różnicę. W praktyce właśnie przypadkowe uszkodzenie jest tym elementem, którego najczęściej brakuje w tańszych rozwiązaniach, a który dla fotografa bywa najcenniejszy.

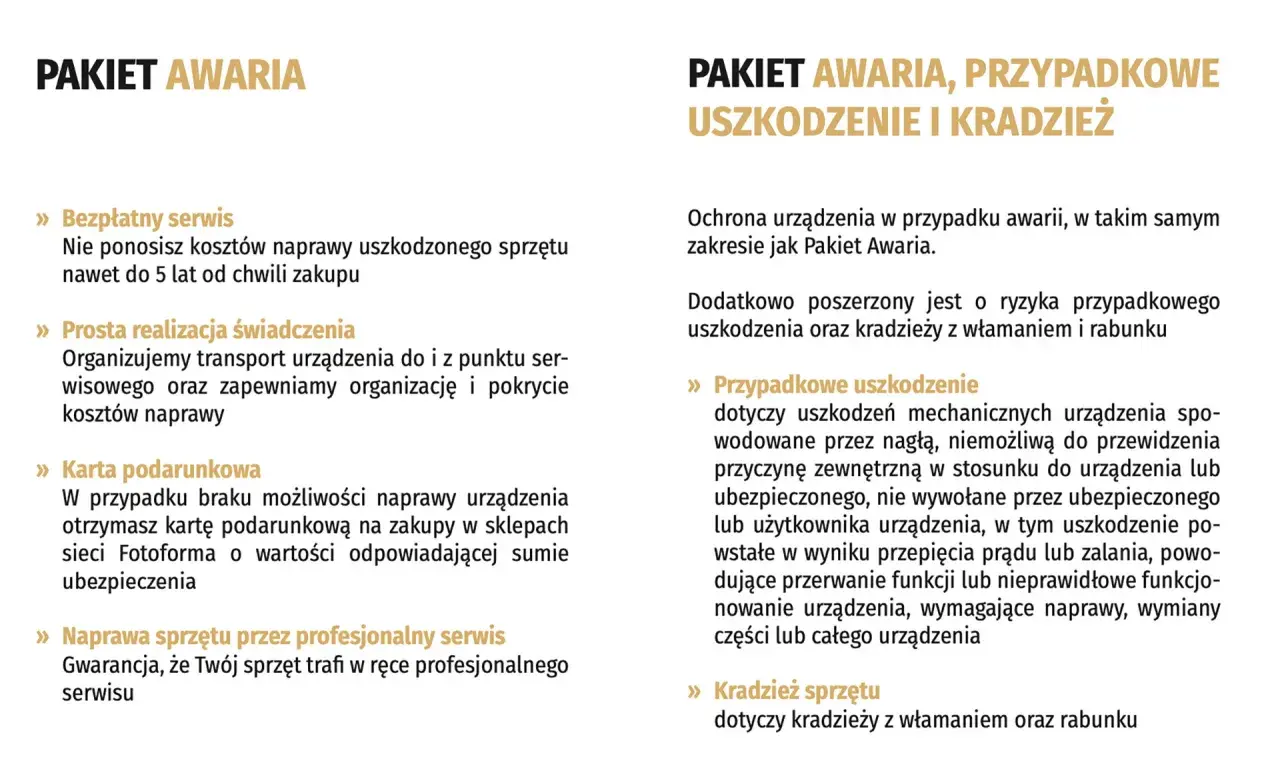

Przypadkowe uszkodzenie

Upadek aparatu z wysokości biodra, zalanie torby podczas deszczu, uderzenie obiektywem o statyw albo przepięcie w ładowarce to klasyczne sytuacje, które potrafią unieruchomić sprzęt na długo. W szerokich polisach typu all-risk ochrona obejmuje właśnie takie zdarzenia, ale nadal trzeba sprawdzić wyjątki w OWU, czyli Ogólnych Warunkach Ubezpieczenia. All-risk nie oznacza „bez ograniczeń”, tylko „od wszystkich ryzyk z listą wyłączeń”.

Kradzież i rabunek

Tu łatwo o nieporozumienie, bo nie każda kradzież jest traktowana tak samo. Kradzież z włamaniem oznacza zwykle zabor po pokonaniu zabezpieczeń, a rabunek wiąże się z przemocą albo groźbą. Zwykłe „zniknięcie” sprzętu z otwartej torby, z samochodu czy z niestrzeżonego miejsca bywa wyłączone. Jeśli pracujesz na eventach albo podróżujesz z całym zestawem, ten szczegół jest ważniejszy niż sama cena składki.

Przeczytaj również: Jak zostać fotografem - Od pasji do zarobków krok po kroku

Dlaczego gwarancja producenta nie wystarcza

To jedna z najczęstszych pomyłek. Gwarancja pomaga przy wadzie fabrycznej, ale nie pokrywa upadku, kradzieży ani wielu szkód mechanicznych. Przedłużona gwarancja sklepowa działa podobnie: chroni przed awariami, nie przed realnymi zdarzeniami losowymi. Dlatego dla sprzętu pracującego w terenie gwarancja i polisa nie są zamiennikami, tylko dwoma zupełnie różnymi narzędziami.

Gdy wiem już, co może być objęte ochroną, przechodzę do pytania praktycznego: który model polisy ma sens przy konkretnym sposobie pracy.

Trzy najczęstsze warianty ochrony sprzętu w Polsce

Na rynku widać trzy sensowne ścieżki. Nie ma jednej uniwersalnej opcji, bo inaczej pracuje ktoś z aparatem za kilka tysięcy złotych, a inaczej fotograf ślubny, który wozi dwa body, trzy szkła, lampy i laptop do obróbki. UNIQA pokazuje choćby wariant ruchomości poza domem z sumą od 100 do 30 000 zł oraz możliwością wyboru terytorium Polska albo Świat. To dobrze pokazuje, jak bardzo rozpięte potrafią być oferty.

| Wariant | Dla kogo | Co zwykle obejmuje | Najczęstsze ograniczenia | Orientacyjny koszt |

|---|---|---|---|---|

| Rozszerzenie polisy mieszkaniowej | Dla osób, które używają sprzętu głównie w domu lub okazjonalnie wynoszą go poza mieszkanie | Pożar, zalanie, kradzież z włamaniem, czasem rabunek i przepięcie | Często brak ochrony od upadku, zalania przez użytkownika i zwykłej kradzieży; elektronika miewa sublimit | Najtańszy wariant, zwykle jako niewielki dodatek do istniejącej polisy |

| Dedykowana polisa foto lub foto-video | Dla fotografów plenerowych, eventowych, podróżujących i osób pracujących poza domem | Przypadkowe uszkodzenie, kradzież, rabunek, często także szkody w transporcie | Może mieć limit terytorialny, udział własny lub wyłączenie sprzętu używanego | W ofertach rynkowych spotyka się start od kilkunastu złotych miesięcznie |

| Polisa firmowa na sprzęt elektroniczny | Dla osób prowadzących działalność fotograficzną albo wynajmujących sprzęt do pracy | Cały zestaw narzędzi pracy, także sprzęt przenośny i często mienie powierzone | Wymaga poprawnego wykazu mienia i dokładnej wyceny; koszt bywa wyższy | Często około 3% wartości sprzętu rocznie |

PZU opisuje firmowe ubezpieczenie sprzętu elektronicznego jako ochronę m.in. od ognia, zalania, przepięcia, dewastacji i kradzieży z włamaniem, a suma ubezpieczenia stanowi górną granicę odpowiedzialności. To ważna wskazówka: przy sprzęcie zawodowym liczy się nie tylko rodzaj szkody, ale też to, czy polisa obejmuje cały zestaw, a nie tylko jeden aparat.

W praktyce najprostsza droga nie zawsze jest najlepsza. Jeśli aparat pracuje zarobkowo, a nie tylko stoi w szafie, rozszerzenie mieszkaniowe może okazać się zbyt ciasne. Z tego właśnie powodu przechodzę teraz do pieniędzy, bo cena bez kontekstu potrafi mocno zmylić.

Ile kosztuje ochrona i od czego zależy składka

Na składkę wpływa mniej więcej pięć rzeczy: wartość sprzętu, zakres ochrony, terytorium, długość umowy i to, czy polisa obejmuje przypadkowe uszkodzenie. Im szersza ochrona, tym zwykle wyższa cena. Ale uczciwie: najtańsza opcja nie zawsze jest oszczędnością, jeśli po szkodzie wypada połowa zestawu z ochrony.

| Czynnik | Jak wpływa na cenę | Co to znaczy w praktyce |

|---|---|---|

| Wartość zestawu | Im droższy sprzęt, tym wyższa składka | Body za 5 000 zł i zestaw za 25 000 zł nie powinny być wyceniane tak samo |

| Zakres ryzyk | All-risk kosztuje więcej niż ochrona tylko od pożaru i kradzieży z włamaniem | Upadek i zalanie podnoszą cenę, ale też realną użyteczność polisy |

| Terytorium | Polska zwykle taniej niż Polska plus zagranica | Jeśli jeździsz na zlecenia za granicę, tańsza opcja może być bezużyteczna |

| Okres ochrony | Umowa na 12 miesięcy bywa korzystniejsza niż na 6 miesięcy | W ofertach dedykowanych spotyka się właśnie takie dwa warianty |

| Franszyza i udział własny | Niższa składka, ale część szkody pokrywasz sam | To może obniżyć cenę, lecz przy drobnych szkodach osłabia sens polisy |

Jeśli chcesz liczby, to praktyczny punkt odniesienia wygląda tak: proste oferty dedykowane potrafią zaczynać się od kilkunastu złotych miesięcznie, a polisy firmowe dla sprzętu o większej wartości często liczy się jako około 3% wartości rocznie. Dla zestawu wartego 40 000 zł daje to orientacyjnie około 1 200 zł rocznie. To nie jest reguła rynkowa dla każdego produktu, ale dobry sygnał, w jakiej skali poruszają się koszty.

Gdy już znam orientacyjny budżet, najważniejsze stają się limity. I właśnie one najczęściej robią różnicę między sensowną ochroną a rozczarowaniem po szkodzie.

Limity i wyłączenia, które najczęściej psują dobre wrażenie

To jest część, której nie da się ominąć. W praktyce większość problemów z odszkodowaniem nie wynika z tego, że polisa „nie działa”, tylko z tego, że działa wężej, niż wydawało się przy zakupie. Ja patrzę tu na pięć rzeczy szczególnie uważnie.

- Sublimit na elektronikę - w polisach mieszkaniowych elektronika ma często osobny limit, nierzadko około 70% sumy ubezpieczenia ruchomości. Jeśli ruchomości są ubezpieczone na 50 000 zł, a zestaw foto jest wart 40 000 zł, wypłata może być niższa od oczekiwań.

- Kradzież bez włamania - aparat znikający z niezamkniętego auta, z plaży albo z otwartej torby może nie być uznany za zdarzenie objęte ochroną.

- Zużycie i eksploatacja - polisa nie zastępuje serwisu. Bateria, elementy zużywające się, lampy czy części wymieniane okresowo zwykle nie są traktowane jak szkoda losowa.

- Szkody z okresu gwarancji - jeśli winny jest producent, sprzedawca albo spedytor, ubezpieczyciel może odesłać do odpowiedzialności gwarancyjnej lub rękojmi.

- Brak zabezpieczeń albo dokumentów - przy sprzęcie zawodowym liczy się ewidencja, numery seryjne i dowody zakupu. Bez tego likwidacja szkody bywa znacznie trudniejsza.

W firmowych warunkach ubezpieczenia spotyka się też wymóg zgłoszenia szkody bardzo szybko, czasem w ciągu kilku dni roboczych. To brzmi technicznie, ale ma prosty wniosek: po kradzieży albo uszkodzeniu nie odkładaj zgłoszenia na „jutro po pracy”.

Po takiej analizie widać już wyraźnie, że sama cena nie wystarcza. Dlatego jeśli sprzęt zarabia, wybór powinien być oparty na sposobie pracy, a nie na intuicji przy kasie.

Jak dobrać ochronę do pracy fotografa

Gdy fotografia jest elementem biznesu, patrzę na sprzęt jak na narzędzie produkcyjne. To oznacza, że jedna szkoda to nie tylko faktura z serwisu, ale też utracony termin, konieczność wypożyczenia zastępczego body i czas na odtworzenie setupu. Właśnie tu ubezpieczenie przestaje być „dodatkiem”, a zaczyna być częścią zarządzania ryzykiem.

- Policz realną wartość całego zestawu - body, obiektywy, lampy, statyw, laptop do obróbki, dyski z materiałem i drobne akcesoria. Jeden aparat za 7 000 zł to często tylko część historii.

- Sprawdź, gdzie sprzęt pracuje najczęściej - jeśli jest głównie w domu, prostsza ochrona może wystarczyć. Jeśli jeździ na plenery, eventy i podróże, potrzebujesz szerszego zakresu.

- Oddziel prywatne od firmowego - przy działalności łatwiej wycenić ryzyko, gdy sprzęt używany do pracy jest jasno opisany w polisie.

- Ustal, czy chcesz ochrony od odtworzenia, czy od amortyzacji - lepsze oferty płacą za naprawę albo wymianę na sprzęt podobnej klasy, a nie tylko za wartość „po zjeździe cenowym”.

- Sprawdź teren działania - Polska, Europa, świat. To drobny zapis, który nagle staje się kluczowy przy pierwszym większym wyjeździe.

W praktyce robię jeszcze jedną rzecz: zapisuję sobie numery seryjne i trzymam zdjęcia zestawu w osobnym folderze. To nie jest biurokracja dla biurokracji. Przy szkodzie oszczędza czas, nerwy i niepotrzebne spory o to, co dokładnie zniknęło albo uległo zniszczeniu.

Jeśli fotografujesz na zleceniach, najlepiej działa zasada prosta jak światło zastane: im bardziej sprzęt pracuje poza domem, tym mniej sensu ma tania polisa z wąskim zakresem. Wtedy ważniejszy staje się szybki powrót do pracy niż oszczędność kilkudziesięciu złotych rocznie.

Co przygotować przed zakupem i w razie szkody

Na końcu zostawiam praktyczny zestaw rzeczy, które naprawdę ułatwiają życie. To są drobiazgi, ale właśnie one sprawiają, że ochrona działa sprawnie, a nie tylko dobrze wygląda w PDF-ie.

- spis całego sprzętu z modelami i numerami seryjnymi;

- faktury lub potwierdzenia zakupu, także do akcesoriów;

- zdjęcia aparatu, obiektywów i lamp z widocznymi oznaczeniami;

- informacja, czy sprzęt jest prywatny, czy używany w działalności;

- sprawdzenie, jak zgłasza się szkodę i w jakim terminie;

- notatka, czy polisa obejmuje wyjazdy zagraniczne, transport i kradzież poza domem.

Jeśli dojdzie do szkody, działam od razu: zabezpieczam miejsce zdarzenia, robię dokumentację zdjęciową, przy kradzieży zawiadamiam policję i zgłaszam sprawę zgodnie z procedurą ubezpieczyciela. W wielu polisach liczy się czas, a nie tylko sam fakt, że szkoda była „oczywista”.

Im lepiej przygotujesz dokumenty, tym mniej zależy od pamięci i stresu w trudnym momencie. To najprostszy sposób, żeby ochrona sprzętu faktycznie pomagała, zamiast zamieniać się w długi spór o szczegóły.

Kiedy to ma sens, a kiedy lepiej szukać szerszej ochrony

Jeśli sprzęt stoi głównie w domu, a wyciągasz go sporadycznie, rozszerzenie polisy mieszkaniowej może być rozsądnym minimum. Jeśli jednak jeździsz z aparatem na każde zlecenie, fotografujesz w plenerze albo podróżujesz z całym zestawem, wybrałabym rozwiązanie szersze, nawet jeśli składka jest wyższa. W biznesie nie chodzi o to, by płacić najmniej, tylko by po szkodzie wrócić do pracy bez finansowej dziury.

Największą wartość daje mi zawsze połączenie trzech rzeczy: odpowiednia suma ubezpieczenia, jasny zakres i brak niebezpiecznych wyłączeń. Gdy te warunki są spełnione, polisa przestaje być papierem, a staje się realnym zabezpieczeniem pracy fotografa.